こんにちは。ぎゅうです。

コロナ禍になり安定した世の中を望めなくなってきたからか、周りでも積立NISAを始めたりと少額でも資産運用をしている人が増えてきました。

資産運用の中でも個人型確定拠出年金のiDeCo(イデコ)について今回はわかりやすく解説をしていきます。

僕は現在中小企業で働くサラリーマンなのですが、そんな僕も2020年からiDeCoを始めました。

なので実際に手続きがどうなのか、使っての感想も書いていきます。

- iDeCo(イデコ)に興味がある人

- 今のままでは老後生活できるか不安な人

- 国民年金や厚生年金だけでは不安な人

それでは早速行きましょう。

iDeCoとは個人で作れる年金のこと

iDeCo(イデコ)の特徴

早速、特徴からiDeCo(イデコ)のホームページから引用しました。

・iDeCo(イデコ)とは確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

iDeCoの特徴|iDeCoってなに?

・iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。掛金とその運用益との合計額を給付として受け取ることができます。

・iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられます。

上記がiDeCoの特徴です。

iDeCoとは「個人型確定拠出年金」のことで、ざっくり言うと

自分で作るオリジナル年金のことです。

iDeCoの概要はこの通りです。

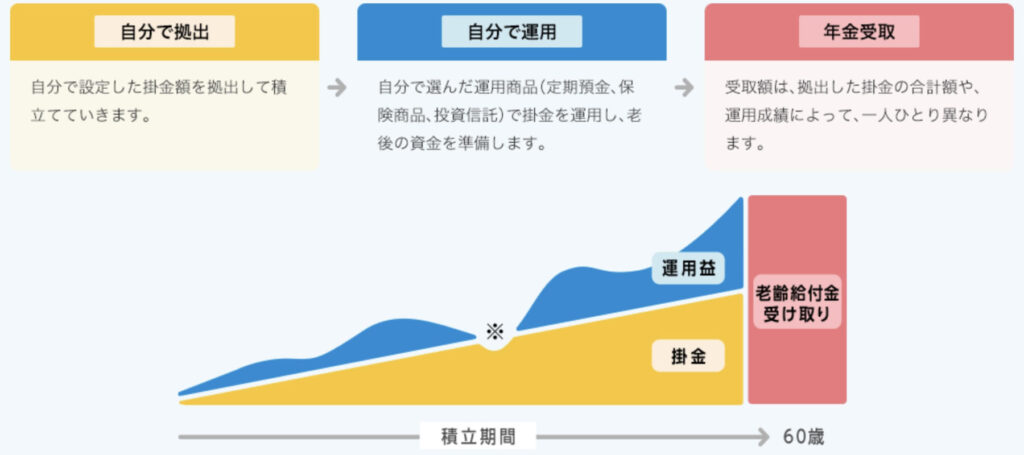

- 自分で掛金を拠出する(事前に決めた確定額を積み立てる)

- 自分で運用する

- 年金受取額は運用成績によって変わる

なので老後に引き出すお金が運用成績によって変わる自分で作る年金です。

イメージ図はこんな感じです。

このような仕組みがiDeCoなのですが、ではそもそも運用とか投資しないといけないってことはリスクがあるということです。

日本の年金制度はどうなってるの?

なぜそんなリスクを取る必要があるかについては日本の年金制度を知っておく必要があります。

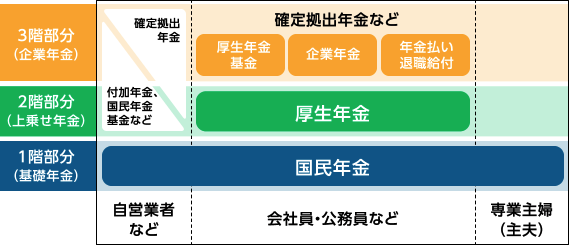

そもそも日本の年金制度は「3階建て」になってます。

国民全員が対象の国民年金(1階部分)、会社員や公務員などが入る2階部分、そしてiDeCoは企業方確定拠出年金などと同じ3階部分にあたります。(下記の図を参照)

上記の図の3階部分に退職給付とありますが、大手企業に勤めている会社員だと退職金が多くもらえるや手厚い福利厚生があるサラリーマンなら問題ないです。

ただ、一般的なサラリーマンの方では老後は安泰と言えるほどの年金はありません。

実際に1階部分の国民年金の平均受給額が月に55,000円。

2階部分の厚生年金の平均受給額は月に146,000円(1階部分の国民年金を含んだ額)です。

これだけ(公的年金だけ)では老後の生活は厳しいので自分の老後の生活は自分で運用してくださいとなったのがiDeCoという制度です。

ちょっと乱暴な話に聞こえますが、iDeCoを上手く活用すれば老後は安泰です。

その為に活用できるものは活用する。

知らないと損をする時代だということです。

iDeCoを使うと本当にお得なのか

iDeCoを使うとお得なのか、メリットは

それでは肝心なiDeCoのメリットについてです。

iDeCoは本当にお得なのかというところですがお得です。

それもiDeCo自体が国民が老後に備えるために作られた制度です。

iDeCoのホームページにも「税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法として、もうひとつの年金「iDeCo」への加入を検討してみてはいかがでしょうか」と書かれてます。

そんなiDeCoの最大の特徴は節税メリットで3つあります。

- 住民税と所得税が軽減できる

- 運用益が全て非課税になる

- 受け取るときに退職金や年金として控除が適用される

自分で運用すれば税制メリットを政府公認で受けられる制度ということです。

では税制メリットそれぞれを詳しく見ていきます。

住民税と所得税が軽減できる

iDeCoの掛金額×税率だけ住民税と所得税が安くなります。

例えば、住民税と所得税ともに10%で投資元本500万円をiDeCoに入れたとしたら500万円×20%=100万円もトータルで節税になります。

ちなみに年収が高い人ほど税率が高くなるので節税効果が大きくなります。

運用益が全て非課税になる

また株式投資は通常、売却益や配当金などの運用益には約20%の税金がかかりますが、iDeCoなら非課税です。

例えば500万円の運用益があれば通常は100万円税金が掛かるところiDeCoならまるまる節税になるのです。

受け取るときに退職金や年金として控除が適用される

これは60歳以上になってiDeCoで運用した資産を受け取る時には公的年金等控除や退職所得控除などの税負担を軽減する制度が利用可能になるのです。

他にもメリットはあります

上記3つの節税メリットがiDeCoの特徴ですが、他にもメリットはあります。

それは天引きや引き落としにより、着実に積み立てられること。(給与支給前に引かれています)

投資可能商品が厳選されているのでリスクの高い商品が少ないです。

差し押さえ禁止財産であり、転職時にも持ち運びが可能です。

iDeCoのデメリットは

iDeCoには節税メリットが大きいことがわかりました。

ではデメリットはないのかと言えば、デメリットももちろんあります。

主なデメリットはこちらです。

- 長期間資金が拘束される

- 元本割れリスクがある

- 手数料がかかる

- 本当に節税になるかは人によって変わる

では一つずつデメリットも解説します。

①長期間資金が拘束される

iDeCoは一度運用したお金は原則60歳以上にならないと引き出せません。

解約できない定期預金みたいなものです。

また加入期間によってiDeCoの年金資産を受け取れる年齢が変わるので注意が必要です。

例外的に中途解約が認められるケースもあるようですが、ほとんどの人が条件を満たせないので割愛します。

②元本割れリスクがある

iDeCoでは元本が保証されている定期預金などの商品以外に、投資信託に投資することで株や債券など元本割れの可能性がある資産にも投資できます。

投資信託に投資した場合には、マーケットの状況によっては「元本割れする可能性がある」ということを念頭に置かないといけません。

5年、10年と投資していたらどこかで一度は含み損を経験することになるかもしれませんし、自身が引き出すタイミングの時にマーケットが暴落している可能性もなくはないです。

③手数料がかかる

加入・口座開設などを行ったときや掛金を納付したとき、年金を受け取るときに国民年金基金連合会、運営管理機関、事務委託先の3者にそれぞれ手数料を支払う必要があります。(だいたい数千円ぐらい)

国民年金基金連合会へは加入・移管時(初回のみ)に2,829円と掛金納付の都度105円掛かるのですが、運営管理機関や事務委託先の手数料はどの金融機関で口座を開設するかによって変わります。

とにかく手数料が安い(かからない)ところを選ぶのがいいですね。

運用益は将来どうなるかわかりませんが手数料はかかるものは確実に取られ続けますので、賢く選択することが重要です。

そうなると手数料が掛からないSBI証券や楽天証券がオススメです。

④本当に節税になるかは人によって変わる

メリットと逆のことを言ってるように思えるかもしれませんが実際にそうなんです。

掛金を拠出する時など節税になるのですが、いざお金を引き出す時には課税されます。

ただ、この課税自体もメリットで書いた公的年金等控除や退職所得控除など使えば軽減できますが、それでも税金は掛かってしまいます。

また受け取る年齢や一括か分割でもらうかによっても変わるので受け取る時こそどうすればお得かを考えてもらわないといけません。

そういった意味では一度やれば終わりではなくてまだまだ勉強する必要があるんだとポジティブに考えて頂くといいのかなと思います。

iDeCoが向いてる人は?どう手続きするの?

iDeCoが向いている人、向いてない人

ここまでメリットとデメリットを書きましたが、結局iDeCoはどんな人が向いているのか。

それは今、貯蓄ができていて収入もある人です。

逆に向いてない人は貯蓄がなく収入も貯められるほどない人です。

iDeCo自体は老後に備えることに特化した制度なので、いざという時のための貯金がなかったり、結婚・教育資金などが全く準備できてなかったり、家を買う予定があるけど頭金がない。

そもそも収入が少ない人だとそれより大切なことがあるので向いてません。

僕はiDeCoを使っている平均年収以上もらっているサラリーマンなのですが、そんなサラリーマンや公務員にはおすすめの制度です。

とくに会社の福利厚生が弱いところだと尚更だと思います。

僕が勤めている会社では財形貯蓄など会社ではしていないので始めるにあたって迷いはなかったです。

iDeCoを使える人の具体的な掛金は?

ではいよいよiDeCoの手続きの仕方と使える人についてです。

iDeCoは会社員や自営業者、フリーランスどんな人でも利用可能な制度です。

そして職業によって掛金が変わってきます。下記の図を参照してください。

上記のようになってます。

また現時点では大企業に勤めている方は勤務先の規約などでiDeCoに加入できないケースがありましたが、2022年の法改正で誰でも利用できるようになる予定です。

iDeCoの開設方法

次にiDeCoの開設方法です。

iDeCoじゃ金融機関でiDeCo専用口座を開設する必要があります。

ちなみに僕はSBI証券で開設しました。

理由は当時SBI証券しか持っていなかったからです。(今では楽天証券も持ってます)

そして口座開設する時に書類が郵送されてきます。

その書類には一部会社に書いてもらわないといけない項目がありますので、その際は勤務先の総務に問い合わせると記入してくれます。(会社が個人型確定拠出年金を認めるかを書く項目もあります。)

僕は最初これを提出するのが億劫だったのですが、出したら案外あっさりと書いてもらいました。

総務の担当者だとこういった制度に関しては詳しかったりするので相談できる環境だとよりいいかもしれないですね。

ただ中にはよく思わない方もいるかもしれませんので注意が必要です。

そもそもそんな方がいる会社は将来のことを見据えてるのか不安になりますがね。

終わりに

ざっくりと言いながらすごく長くなってしまいました。

今回の内容は両学長のリベラルアーツ大学の動画も参考にしました。

iDeCoを使うにしろ使わないにしろ選択肢を増やすことは重要だと思います。

是非、参考にしてもらえると幸いです。

そんな感じでいきましょう。

にほんブログ村