こんにちは。ぎゅうです。

2020年にコロナ禍になってから投資の注目度が上がってますよね。

今回はこれから投資を始めるにあたって、初心者にオススメのインデックス投資に関して紹介をします。

投資をしようと思ってるけど何から始めたらいいかわからない方、投資に対して怖いやギャンブルと思われてる方は参考になるように書きました。

是非読んで頂き、今後の資産運用の参考にしてください。

- 資産運用に興味あるけど何から始めればいいかわからない方

- 将来に不安があって貯金以外にも考えている方

- 投資に興味のある方

これから資産運用していこうと思ってる方には参考になります。

それでは早速いきましょう。

↓今回の記事にあたり参考にした書籍↓

貯金だけで将来を賄うのが難しい理由

お金の価値は年々減っている

日本は以前に比べて貧しくなったと言われてます。

僕は30代前半なので当然バブルは経験してませんし、僕よりも若い世代で最近注目されてるZ世代(1996年〜2011年生まれ)に関してもそうです。

そんな中最近注目を受けたニュースが若い世代では400万円が高年収というものです。

【若者の間では「年収400万円が高給取り」と認識されているというツイートに驚愕!? 日本は貧乏になったのか?】

このように若い人たちもそうですが、日本全体を見ても1世帯当たりの平均所得は1994年の664万円をピークに減少に転じ、2018年には552万円とピーク時から112万円も減少してるのです。

そしてお金自体の価値も少しずつ減ってます。

日本ではGDP(国内総生産)が年々下がっており、GDPは経済規模を表すのですが、GDPが上がらないと働いている人の報酬が上がりません。

にも関わらずお金の供給は増えているのです。

何が言いたいかというと経済規模は下がっているのにお金の供給量が増えているというのはお金の存在価値が希薄化されているということです。

日本はデフレです。

デフレでは本来物価の価値が下がり、お金の価値が上がる減少です。

そして日本はずっとデフレなのですが国の政策はインフレに近いことをしているということです。

インフレに近い政策をしているのにデフレが続いているという歪な構造になっているのです。

そのことで円の価値は年々下がっており、1965年の10万円は今の価値だと5万円まで減価しているようです。

バブルを経験している僕らの親世代だと銀行にお金を預ければ利息でお金が増えました。

ですが今の銀行の利息は0.001%です。

ということは1年間10万円を預けてつく利息は1円です。

ちなみに1990年代のバブル絶頂期は6%ついたようです。

お金の価値は年々減り続けている、銀行に貯金してもお金が増えない。

そしてもし預金している銀行が倒産してしまったら1000万円以上預金していたら全てが保証されない。

貯金だけではリスクが高く豊かに暮らすということが保証されないのです。

老後2000万円問題とは

お金の価値が減り続けている中で、追い討ちをかけるようにサラリーマンには更なる脅威が襲い掛かります。

それが終身雇用が崩壊したことと老後2000万円問題です。

2019年に株式会社トヨタの豊田社長が雇用を守るのが難しくなったと発言して、日本政府も終身雇用が崩壊したことを発表しました。

今までのように新卒で入社して一つの会社で働き続けることが難しくなったということです。

そこに少子高齢化で年金が下がることも重なり、僕たち世代が老後を向かえるときには今までの老後と比べて2000万円足りなくなるそうです。

さらに言うとサラリーマンとして働いている僕たちとしては実は厚生年金や健康保険、介護保険などの保険料も値上げされており、月給30万円のサラリーマンが本来もらえるはずの給料から天引きされる税金と社会保険料の割合は2003年は39.38%でした。

それが2021年には46%まで上がっているのです。

普段サラリーマンとして働いている僕たちは毎月給料をもらってますが、支給される給料は所得税、厚生年金、住民税など差し引かれてます。

そしてその金額が少しずつ増えているのです。

と言うことは給料自体は増えたとしても国から取られるお金も増えるので、一向にお金は増えません。

そんな暗い未来を自分たちでどうにかしないといけないのです。

その為に資産運用を始めて自分の身は自分で守ろうという機運が高まったといえます。

次からはでは実際に資産運用を始めるにあたって何をすべきかを書きます。

資産運用を始めるなら投資信託から

投資信託は100円から始められる

表題でも書きましたが、これから資産運用を始めるのであれば投資信託から始めるのがオススメです。

なぜ投資信託がオススメかというこれらの理由からです。

- 100円から始められる

- たくさんの銘柄や株式や債券に分散投資ができる

- 運用する金融機関が破綻しても資金が守られる

この中でもとくに100円と少額から始められるのが最大のメリットではないかと僕は思います。

というのも株式投資というのはやったことない方のイメージではそれなりにお金が掛かるとイメージだと思います。

僕もそうでした。

でも実は100円から始めることができる。

この始めやすさはとても魅力的だと思います。

例えば毎月1万円貯めているとすればその10分の1は投資に回そうとして1000円から始めることもできます。

投資信託は1口100円から変える商品が多いので魅力的です。

では、そもそもの投資信託についても説明します。

投資信託とは投資家から集めたお金をひとつの資金としてまとめて、運用の専門家が株式や債券などに投資をして運用する金融商品です。

通常株式を買うとなると企業によって金額は異なりますが、1株数万円するものも存在します。

また日本では基本的に100株からの購入なので一つの会社の株を持とうとしたら数十万円必要となります。

そんな中で投資信託では100円から始められます。

そして投資信託では専門家が多くの株式からバランスを考えて集めたパックです。

つまり株式だと野菜やお肉、魚などを買って料理をするとすれば投資信託ではお弁当になっているというイメージでしょうか。

このように詰め合わせパックになってる投資信託では、例えばアメリカの投資信託を買うとするとその中にはGAFAMの株も含まれたりするので、100円買ったとしても「僕はアップルの株主だ」と少しだけ優越感に浸れるというメリットもあります。

そして投資信託にはハイリスクなものとローリスクなものがあり、インデックス投資、アクティブ投資というものもあります。

その中でもオススメなのがインデックス投資なのですが、そのことについて次から解説します。

インデックスファンドでお金を寝かせて増やす

投資信託には主に2つの商品があります。

それがインデックスファンドとアクティブファンドです。

その中でもインデックスファンドに投資をしてそのまま放っておくのがお金を増やすのには一番だと言われてます。

ではインデックスファンドとアクティブファンドの違いは何かというとインデックスファンドは各種指数(インデックス)に連動した運用成果を目指す投資信託です。

日本でいうと日経平均株価やTOPIXなど、アメリカだとS&P500やNASDAQなどで各株式市場に連動した成長を目指す指数です。

ではアクティブファンドについてですが、アクティブファンドとはインデックスファンドを上回る運用成果が得られるように専門家が投資先や売買のタイミングを判断して運用を行う投資信託です。

これを聞くとアクティブファンドの方が投資のプロが常に株価を見ながら商品の入れ替えを行うので伸びそうに思いますが、実はアクティブファンドはインデックスファンドに勝てないのです。

実に勝率は2〜3割と言われてます。

そしてその一番の要因は手数料の高さと言われてます。

インデックスファンドは指数に連動するので労力がそこまでかからないので運用手数料もかかりません。

逆にアクティブファンドは構成の組み替えなど頻繁に行うので労力がかかります。

なので手数料も高くなるのです。

だからインデックスファンドに投資をして、何もせず放っておく。

お金を寝かせて増やすことで経済の成長に比例して自分が投資した投資信託も伸びていくのです。

投資信託銘柄は米国に絞る

アメリカに絞る理由はアメリカに世界を牽引する企業が多いから

インデックスファンドに投資をするというのは分かりました。

ではどの投資信託を買うのがオススメかというとオススメはアメリカのインデックスファンドです。

それはなぜかというとアメリカには今がホットな企業が多いからです。

アメリカにはGAFAMと言われる世界を牽引する企業があり、それ以外でもテクノロジーからあらゆる分野で世界をリードしてる企業が多いです。

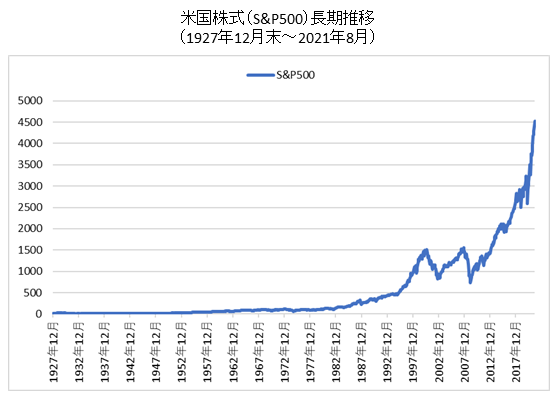

実際に投資信託で有名なのがS&P500ですが、このS&P500(S&P500種指数)は、米国の代表的な株価指数の1つです。

S&P500は米国株式市場全体に対し約80%の時価総額比率を占めており、米国市場全体の動きを概ね反映しているものです。

そしてこのS&P500ですが下記のグラフのように2000年代から2020年にかけては約4倍も成長してます。

このように成長しているS&P500などに合わせた成長を見せている投資信託を購入することで同じようなリターンを見込めるのです。

とはいえグラフを見てもわかるようにところどころで下がってるところもあります。

最近でいえば新型コロナウイルス、少しまでだとリーマンショックなど約10年スパンで金融危機は起きると言われてます。

なので投資をする上でリスクとは常に隣り合わせなのです。

インデックス投資で一番難しいのは寝かせること

じっと寝かせるのが難しいのは価格が変動するから

だからと言って一喜一憂するのはインデックス投資においてはよくありません。

インデックスファンドで一番大切なのはじっと待つことです。

待つというのは勇気が入ります。

しかし僕たちはアメリカや世界がよくなることを信じて投資をすることが大事です。

これは僕の考えですが経済は決して今より悪くなるということは可能性としては低いと考えます。

実際に10年前はまだ多くの人がガラケーを使ってました。

それが今では誰もがスマートフォンを持ってます。

このように世界はもっと豊かになると考え、そして信じることが大事なのではないかと思います。

では実際にどのように投資信託を進めるのがいいかですが、オススメは「つみたてNISA」や「iDeCo」です。

そちらについては過去に記事を書いてるのでそちらを参考にして頂けると嬉しいです。

https://gyu-feel-so-fine.com/nisa-%e3%81%a4%e3%81%bf%e3%81%9f%e3%81%a6nisa%e3%82%92%e8%a7%a3%e8%aa%ac%e3%80%90%e6%8a%95%e8%b3%87%e5%88%9d%e5%bf%83%e8%80%85%e5%90%91%e3%81%91%e3%81%a7%e3%81%99%e3%80%91/600/ https://gyu-feel-so-fine.com/%e3%81%96%e3%81%a3%e3%81%8f%e3%82%8a%e8%a7%a3%e8%aa%ac%e3%80%8cideco%e3%80%8d%e7%b7%a8/858/一つ言えるのはつみたてNISAやiDeCoを使うと非課税である一定枠の運用が可能ということです。

通常は株式運用で得た利益に対して20%は課税されますが、その分の税金が徴収されずに自分の利益として入るのです。

とはいえ今回の説明は言われたところでイメージつかないと思います。

まずはやってみることが大事だと思います。

その意味でも少額から始められるのは大きいメリットです。

そんな感じで少額からチャレンジしていきましょう。

最後にお子様がいるご家庭向けにジュニアNISAもあります。

ですがジュニアNISAは2023年で終了となる制度なので、お子さんの年齢によってはやらなくていいと思います。

記事もあるので参考にしてみてください。

https://gyu-feel-so-fine.com/%e3%82%b8%e3%83%a5%e3%83%8b%e3%82%a2nisa%e3%81%af%e4%bb%8a%e3%81%8b%e3%82%89%e3%81%a7%e3%82%82%e9%96%93%e3%81%ab%e5%90%88%e3%81%86%ef%bc%81%ef%bc%9f2023%e5%b9%b4%e3%81%be%e3%81%a7%e3%81%ae%e6%8a%95/1067/

にほんブログ村